1.การออกแบบ

2.การศึกษาความเป็นไปได้

3.การทดลองดำเนินการและการทดสอบตลาด

4.การดำเนินการในเชิงอุตสาหกรรม

5.การส่งผลิตภัณฑ์หรือบริการออกสู่ตลาด

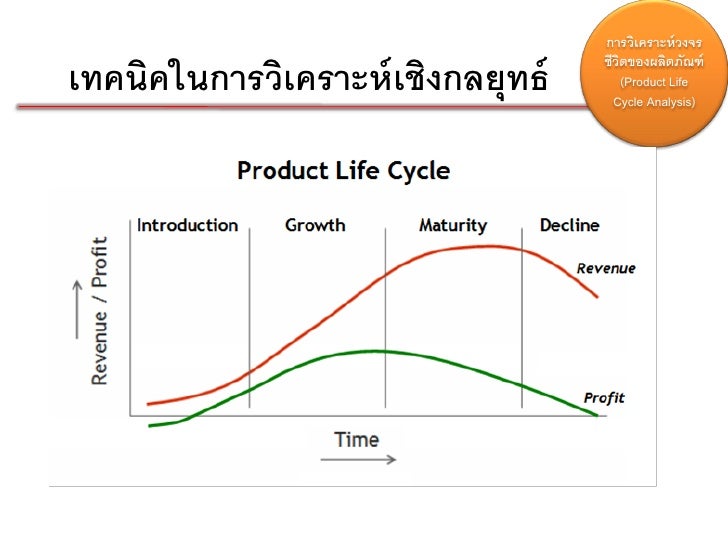

วงจรชีวิตของผลิตภัณฑ์และการบริการ

1.ช่วงแนะนำ

2.ช่วงเจริญเติมโต

3.ช่วงเริ่มอิ่มตัว

4.ช่วงถดถอย

picture from :http://www.slideshare.net/kingkongzaa/strategy-and-competitive-advantage-ch6

รอบของวงจรชีวิตผลิตภัณฑ์ ในปัจจุบันมีระยะเวลาที่ลดลง เนื่องมาจากปัจจัย 3 ประการ

1.โลกาภิวัฒน์

2.เขตการค้าเสรี

3.พัฒนาการของโลจิสติกส์

แนวทางการพัฒนาผลิตภัณฑ์และบริการ

1.สนับสนุนการเติบโตของยอดขาย และกำไรของผลิตภัณฑ์ของบริษัทในภาพรวมให้คงที่อยู่ได้

2.พัฒนาคุณภาพให้ดีขึ้น โดยเพิ่มความน่าเชื่อถือ Reliability หรือ คุณสมบัติใช้งาน Feature ให้กับผลิตภัณฑ์ด้วยการแก้ปัญหาที่เคยเกิดขึ้นกับผลิตภัณฑ์รุ่นก่อนๆ

3.ลดต้นทุน โดยการใช้เทคโนโลยีใหม่ และ Out Source ให้ผู้เชียวชาญทำงานแทน

4.ปฏิบัติตามกฎระเบียบหรือ มาตรฐานที่เปลี่ยนไป

มุมมองลูกค้าต่อการพัฒนาผลิตภัณฑ์และบริการ

1.มุมมองด้านลบ

2.มุมมองด้านบวก

การพัฒนา สินค้าที่มุ่งเน้นที่จะการแก้ไขปัญหาที่เป็นมุมมองด้านลบ จะทำให้ผลิตภัณฑ์ประสบผลสำเร็จมากกว่า การพัฒนาสินค้าที่เพิ่มมุมมองด้านบวก

ปัจจัยความต้องการของลูกค้ามี 3 ปัจจัยคือ

1.Dissatisfied เป็นปัจจัยความต้องการพื้นฐาน ลูกค้าจึงไม่มีการแสดงออกถึงความต้องการ

2.satisfied เป็นปัจจัยความต้องการที่ลูกค้าแสดงออกและบอกกล่าว

3.Exciters/Delighters เป็นปัจจัยความต้องการของลูกค้าที่ลูกค้าไม่ได้คาดคิดว่าจะได้รับ

picture from:http://en.wikipedia.org/wiki/Kano_model

จากรูปจะเห็นว่า การตอบสนองปัจจัย Dissatisfied ส่งผลให้เกิดการลดความไม่พึงพอใจลด แต่ไม่ได้เพิ่มความพึงพอใจ ส่วนการตอบสนองในปัจจัย Satisfied ส่งผลให้เกิดความพึงพอใจเพิ่มขึ้น แต่เป็นการเพิ่มขึ้นแบบเส้นตรง ไม่เหมือน Exciters ที่ความพึงพอใจจะเพิ่มขึ้นอย่างมาก

เมื่อเวลาผ่านไปปัจจัยที่เคยเป็นปัจจัย Exciter จะลดระดับลงมาเป็น Satisfied และเป็น Dissatisfied ในที่สุด